Le plusvalenze realizzate da persone fisiche residenti in italia

MEDIANTE CESSIONE A TITOLO ONEROSO DI PARTECIPAZIONI SOCIALI QUALIFICATE DA TRASFERIRE IN PAESI A FISCALITA’ PRIVILIGIATA

Ai sensi dell’art. 81, comma 1, il reddito complessivo delle società e degli enti commerciali, da qualsiasi fonte provenga, è considerato reddito di impresa ed è determinato secondo le disposizioni del Titolo II, capo II, Sezione I (determinazione della base imponibile delle società e degli enti commerciali residenti – artt. 81, 117, TUIR). Inoltre in base all’art. 75, comma 1, TUIR, l’imposta si applica sul reddito complessivo netto, determinato secondo le disposizioni della Sezione I del capo II, per le società e gli enti di cui alle lettere a) e b) del comma 1 dell’art. 73, del Capo III. I redditi di impresa derivanti da attività esercitate nel territorio dello Stato estero della fonte mediante stabili organizzazioni costituiscono redditi tassabili in Italia e vanno attribuiti alla S.O. estera in base alle norme italiane secondo le modalità indicate dall’art. 14 DPR 600/1973.

In base all’art. 75, comma 1, TUIR, l’imposta si applica sul reddito complessivo netto, determinato per le società dalla lett. d) dell’art. 73, secondo quelle dei capi IV e V.

Il reddito complessivo degli enti commerciali di cui alla lett. c) del comma I dell’art. 73 è formato dai redditi fondiari, di capitale, di impresa e diversi, ovunque prodotti e quale ne sia la destinazione, ad esclusione di quelli esenti dall’imposta e di quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva.

Per quanto concerne la potestà impositiva convenzionale dell’Italia sui redditi prodotti all’estero dai propri residenti si fa riferimento:

– Ad un determinato soggetto considerato residente in base al combinato disposto delle norme dell’Italia e di una applicabile Convenzione e,

– Ad una fattispecie impositiva concreta nei riguardi della quale l’Italia sia lo Stato della residenza in base al combinato disposto degli artt. 2 e 73 TUIR e delle norme convenzionali recanti criteri di collegamento personali (art. 4, Modello OCSE), cioè relativi alla residenza convenzionale del soggetto percettore del reddito transnazionale, in una situazione in cui sia stata conclusa una Convenzione tra l’Italia e lo Stato della fonte dei redditi del soggetto residente in Italia.

Saranno di volta in volta applicabili le norme della Convenzione conclusa dall’Italia con lo Stato della fonte del reddito. In questa ipotesi i redditi transnazionali sono i redditi prodotti all’estero, cioè i redditi:

– Appartenenti ad una certa categoria;

– Assoggettati ad un determinato regime impositivo (in base alle norme italiane, convenzionali e straniere, se applicabili);

– Prodotti al di fuori del territorio dell’Italia (in base alle norme italiane e convenzionali).

In questo caso l’Italia è lo Stato convenzionale della residenza del percettore dei redditi transnazionali, mentre l’altro Stato è lo Stato convenzionale della fonte dei redditi transnazionali. Si applica dunque, la Convenzione. In presenza di Convenzione, l’Italia è, a seconda dei casi, lo Stato della residenza o della fonte in base alle norme formali convenzionali ed è titolare di potestà convenzionale concorrente o esclusiva. Vi saranno quindi, le pretese impositive convenzionali dell’Italia sui redditi prodotti nello Stato convenzionale della fonte da soggetti convenzionalmente residenti in Italia. Per quanto attiene l’applicazione del diritto tributario internazionale (norme interne), in presenza di Convenzione, quando l’Italia assume il ruolo di Stato convenzionale della residenza, si applicano le norme della Convenzione. Quando invece l’Italia, assume il ruolo di Stato convenzionale della fonte, valgono le considerazioni riguardo all’applicazione congiunta delle norme convenzionali ed interne, allo statuto giuridico composito delle fattispecie che generano reddito transnazionale e alla qualificazione della fattispecie (categoria di reddito e tipo di soggetto passivo). Anche nei casi in cui l’Italia è Stato convenzionale della residenza in relazione ai redditi prodotti nell’altro Stato contraente, vi è il medesimo statuto giuridico composito evidenziato nei casi in cui l’Italia è Stato convenzionale della fonte.

Nelle Convenzioni non vi sono norme in materia di dichiarazione; quindi nelle ipotesi in cui l’Italia abbia potestà impositiva in via convenzionale si applicano in materia di dichiarazione sia le norme interne dello Stato Contraente della fonte che quelle dell’Italia, sia in presenza di rediti soggetti a trattamento isolato, che di rediti conseguiti in forza del principio di attrazione della S.O.

Nel sistema delle ritenute sono definiti redditi in entrata (principalmente dividendi, interessi e royalties), i redditi corrisposti da un soggetto residente nell’altro Stato contraente ad un soggetto residente in Italia. In questo caso l’Italia è lo Stato convenzionale della residenza del percettore dei redditi transnazionali, mentre l’altro Stato è lo Stato convenzionale della fonte dei redditi transnazionali. Di conseguenza, potranno verificarsi ritenute c.d. in entrata prelevate da intermediari residenti in Italia. Anche nel caso di redditi in entrata, opera il combinato disposto delle norme formali interne e convenzionali. La norma formale interna è l’art. 23, comma 1, lett. b), TUIR, nei suoi collegamenti con riferimento a persone fisiche, società o enti non commerciali residenti, abbinata alla norma formale convenzionale (tipicamente gli artt. 10, 11 e 12 della Convenzione applicabile). Quest’ultima prevede che i redditi provenienti da uno Stato contraente (in questo caso l’altro Stato contraente) e pagati ad un residente nell’altro Stato contraente (l’Italia) sono imponibili in detto altro Stato. La norma formale convenzionale, dunque, attribuisce una potestà impositiva concorrente sui redditi transnazionali sia allo Stato della fonte dei redditi transnazionali (in questo caso l’altro Stato contraente) sia allo Stato di residenza del percettore (l’Italia). Le norme sostanziali interne sono quelle disposte nell’altro Stato contraente. La norma sostanziale convenzionale (art. 10, 11 e 12) prevede però l’esercizio della potestà impositiva dello Stato della fonte in misura ridotta (ritenute inferiori). I redditi saranno quindi, percepiti in Italia al netto delle ritenute convenzionali.

Per quanto concerne gli utili di capitale (o plusvalenze) transnazionali, sono gli utili che un residente in uno Stato contraente ritrae dall’alienazione di beni situati in un altro Stato. Con riferimento all’ordinamento italiano gli utili di capitale possono essere distinti in due categorie:

1. Gli utili di capitale prodotti in Italia, cioè gli utili di capitale prodotti all’interno del territorio dell’Italia da un soggetto non residente in Italia; in questo caso l’Italia è lo Stato della fonte del percettore gli utili di capitale transnazionali, mentre l’altro Stato è lo Stato della residenza degli utili di capitale transnazionali;

2. Gli utili di capitale prodotti all’estero, cioè gli utili di capitale prodotti fuori del territorio dell’Italia da un soggetto residente in Italia; in questo caso l’Italia è lo Stato della residenza del percettore gli utili di capitale transnazionali, mentre l’altro Stato è lo Stato della fonte degli utili di capitale transnazionali.

Il rapporto in base al quale si determina la percezione di utili di capitale (o plusvalenze) è variamente configurabile sotto forma di realizzo, cioè di cessione a titolo oneroso o ad atti aventi effetti similari; è quindi rimesso alla legge nazionale stabilire se i proventi di capitale vadano tassati e, qualora siano assoggettabili ad imposta, in che modo debbano esserlo. Il criterio di localizzazione dei redditi derivanti dai beni plusvalenti, è infatti, agevolmente risolvibile in relazione a cespiti individuabili (beni immobili), mentre ciò non accade in relazione a cespiti quali navi o aereomobili o partecipazioni, ove si ricorra al criterio della residenza. Non esiste quindi un singolo principio di tassazione per gli utili di capitale, ma esso varia a seconda dei beni oggetto di realizzo. L’aspetto economicamente più importante degli utili di capitale transnazionali è che per essi, per loro natura, sono assoggettati alla fiscalità dello Stato della fonte o della residenza, in base alle applicabili norme interne e convenzionali. Ne deriva che è possibile scegliere la fiscalità dello Stato della fonte o della residenza scegliendo se scegliere i cespiti direttamente nello Stato della fonte o indirettamente interponendo una società controllata, non residente nello Stato della residenza, detentrice di tali beni. Sotto questo profilo può essere vantaggioso il regime della partecipation exemption.

Gli utili di capitale transnazionale sono potenzialmente soggetti alle:

– Norme interne dello Stato della fonte dei redditi;

– Norme interne dello Stato della residenza del percettore dei redditi;

– Norme della Convenzione tra lo Stato della fonte dei redditi e lo Stato della residenza del percettore dei redditi;

– Ma residuano talune ipotesi in cui sono applicabili le norme di derivazione comunitaria della direttiva Riorganizzazioni.

L’art. 13 Modello OCSE, non conferisce ad uno Stato il potere di tassare gli utili di capitale, se tale potere non è contemplato nella legislazione di tale Stato. Né l’articolo specifica a quale genere di imposta esso si applichi, e si intende che deve valere per tutti i tipi di imposta che uno Stato contraente applica agli utili di capitale. La formulazione adottata è sufficientemente ampia da ottenere questo scopo e comprendere anche le imposte speciali su detti proventi.

L’art. 13 (4) prevede che gli utili realizzati da un residente di uno Stato contraente derivanti dall’alienazione di azioni il cui valore è direttamente o indirettamente determinato per più del 50% da proprietà immobiliari situate nell’altro Stato contraente, sono imponibili in altro Stato. Le convenzioni dell’Italia con Paesi Bassi, Svezia, Finlandia e Regno Unito prevedono all’art. 13 (5) clausole antiabuso che hanno una struttura analoga, pur presentando differenze sostanziali. La convenzione con i Paesi Bassi prevede che le disposizioni del par. 4 non pregiudicano il diritto di ciascuno degli Stati di prelevare, in conformità della propria legislazione, un’imposta sugli utili derivanti dall’alienazione di azioni o di diritti di godimento di una società residente di detto Stato il cui capitale sia, in tutto o in parte ripartito in azioni, allorchè detti utili siano realizzati da una persona fisica residente dell’altro Stato, la quale abbia la nazionalità del primo Stato senza possedere quella dell’altro Stato e sia stata residente del primo Stato durante gli ultimi 5 anni antecedenti l’alienazione.

La convenzione con la Svezia prevede che le disposizioni del par. 4 non pregiudicano il diritto di uno Stato contraente di assoggettare ad imposizione secondo la propria legislazione gli utili provenienti dalla alienazione di azioni di una società, i cui beni sono costituiti principalmente da beni immobili situati in detto Stato contraente, se il cedente è una persona fisica residente dell’altro Stato contraente che: a) ha la nazionalità del primo Stato contraente; b) è stato per qualche tempo residente di tale Stato contraente nel corso di un periodo di 5 anni immediatamente precedenti l’alienazione; e c) all’atto dell’alienazione esercitava solo o con una persona di famiglia una influenza dominante sulla società.

L’art. 13 (2) della convenzione con la Finlandia prevede che gli utili che un residente di uno Stato contraente ritrae dall’alienazione di azioni o dii altre quote sociali di cui al par. 4 dell’art. 6 sono imponibili nello Stato contraente in cui è situato il bene immobile posseduto dalla società.

Infine nella convenzione con il Regno Unito le disposizioni del par. 4 dell’art. 13 non pregiudicano il diritto di uno Stato contraente di prelevare, conformemente alla propria legislazione, una imposta sugli utili, derivanti dalla alienazione di qualsiasi bene, realizzati da una persona fisica che: a) residente dell’altro Stato contraente; b) è stata residente del predetto primo Stato contraente in qualsiasi momento nel corso di 5 anni immediatamente precedenti l’alienazione del bene; c) non è soggetta ad imposta per tali utili nell’altro Stato contraente.

Per quanto concerne il regime impositivo, in presenza di convenzione UE il combinato disposto della norma formale interna e della norma formale convenzionale (art. 13 [3]) determina una potestà impositiva esclusiva su questi utili di capitale transnazionali allo Stato della residenza del percettore, e quindi l’Italia non ha potere di tassare in qualità di Stato convenzionale della fonte. Non vi sono norme sostanziali convenzionali espresse in quanto l’art. 13 (3) rinvia alle norme sostanziali interne dello Stato della residenza.

L’Italia assume il ruolo di Stato convenzionale della residenza in relazione agli utili di capitale prodotti all’estero e quindi ad esso compete la potestà impositiva convenzionale esclusiva dello Stato della residenza attribuita dall’art. 13 (3) della convenzione.

In assenza di convenzione si applicano le norme sostanziali interne (art. 56 per le persone fisiche con attività di impresa; gli artt. 85 e 86, TUIR, per i soggetti IRES), in combinato disposto con l’art. 24, comma 1, TUIR. In assenza di convenzione si ha quindi potestà impositiva concorrente o esclusiva a seconda che lo Stato della fonte proceda alla tassazione in base alle proprie norme formali o sostanziali interne.

In assenza di convenzione, la fattispecie è disciplinata da:

– L’art. 67, comma 1, lett. c, c-bis), c-ter; c) quater, c) quinquies, TUIR, per le persone fisiche;

– L’art. 56 per le persone fisiche con attività di impresa;

– Gli artt. 85, 86, 87, TUIR, per i soggetti IRES.

In presenza di convenzione, attesa la mancanza di della fattispecie da parte delle norme convenzionali, si farà riferimento alla nozione contenuta nel diritto interno. La clausola residuale di tassazione esclusiva nello Stato di residenza del cedente è sostanzialmente adottata da tutte le convenzioni UE dell’Italia, con esclusione di quella con l’Irlanda, che limita siffatta esclusività alle cessioni di beni mobili. Inoltre, le variazioni apportate in alcune convenzioni alla formulazione dell’art. 13 (4), modello OCSE, recano clausole antiabuso che non contraddicono però il meccanismo della tassazione esclusiva. La disposizione di cui all’art. 13 (4) costituisce uno standard.

In assenza di convenzione l’Italia è lo Stato della residenza nei confronti dei realizzi di plusvalenze da parte dei soggetti residenti di cui all’art. 67, comma 1, lett. c), c-bis), c-ter), c-quater), c-quinquies), TUIR, per le persone fisiche non residenti; all’art. 56 per le persone fisiche non residenti con attività di impresa (S.O.) in Italia; gli artt. 85, 86, 87, TUIR, per i soggetti commerciali IRES non residenti. In tali casi quindi, se lo Stato della fonte in base alle proprie norme sostanziali assoggetta a tassazione siffatti utili da realizzo, si verifica un’ipotesi di potestà impositiva concorrente dello Stato della residenza e della fonte. Se invece lo Stato della fonte non tassa i proventi, vi sarà potestà impositiva esclusiva dell’Italia come Stato della residenza. Si tenga però presente al riguardo, che opera l’esenzione interna sancita in ambito di partecipation exemption e quindi in tali casi si verifica doppia esenzione in base alla nozione interna, salvo che la società ceduta sia residente in uno Stato non white list-RFP.

In presenza di convenzione è l’Italia ad assumere il ruolo di Stato convenzionale della residenza dotato di potestà impositiva esclusiva in relazione agli utili di capitale prodotti all’estero e quindi non residua la potestà impositiva dello Stato della fonte. In tali ipotesi si applicano quindi alla fattispecie estera le norme italiane distinguendo a seconda che gli utili di capitale siano o non siano conseguiti all’estero nell’esercizio di un’impresa commerciale. In presenza dei requisiti della partecipation exemption relative alle persone fisiche al di fuori o nell’ambito dell’esercizio di un’impresa commerciale, nonché ai soggetti IRES, si applica la esenzione (95% o parziale) prevista dalla partecipation exemption per le plusvalenze e subordinata ai requisiti previsti dalle applicabili del TUIR. Ne deriva che in presenza di convenzione, in tali ultime ipotesi si verifica una doppia esenzione per via convenzionale, in quanto l’Italia, Stato della residenza, rinuncia a tassare (al 95% o parzialmente) le plusvalenze nell’ambito del regime della partecipation exemption.

I principi e i criteri direttivi relativi all’esenzione delle plusvalenze realizzate relativamente a partecipazioni (partecipation exemption sulle plusvalenze o, più brevemente partecipation exemption)), sono disposti dall’art. 4, legge 80/2003, lett. c) ed e), cui è stata data attuazione con d.lgs. 344/2003 che ha introdotto l’art. 87, TUIR e norme ad esso variamente collegate. La partecipation exemption sarebbe fondata su due principi fondamentali:

– In primo luogo essa garantirebbe la tassazione solo della società ma non dei soci;

– In secondo luogo essa costituirebbe logico corollario dell’esclusione dei dividendi.

La detassazione delle plusvalenze da realizzo di partecipazione costituisce il corollario del nuovo regime di esclusione (totale o parziale) da tassazione dei dividendi.

La partecipation exemption costituisce in realtà un modello impositivo cui si ispirano diversi ordinamenti tributari. Ad esso si è quindi adeguato l’ordinamento italiano mediante recezione. Dai Paesi di provenienza originaria (Olanda e Lussemburgo) si è gradualmente esteso a diversi altri Stati che tradizionalmente consideravano le plusvalenze azionarie tassabili (Francia, Regno Unito, Germania, Spagna, Danimarca, Austria). Gli elementi strutturali della partecipation exemption, organizzati a meccanismo impositivo o modello, fanno sì che siano adempiute una serie di funzioni (in particolare agevolare le operazioni su titoli, rendere neutrale le scelte organizzative delle imprese consentendo regimi fiscali ad hoc per le holding) tra i quali non si annovera tipicamente quella di evitare la doppia imposizione.

L’art. 87, comma 1, dispone che non concorrono alla formazione del reddito imponibile in quanto esenti nella misura del 95% 8nella versione così modificata dall’art. 1, comma 33, lett. h), della L. 244/2007) le plusvalenze realizzate e determinate ai sensi dell’art. 86, commi 1, 2 e 3. In base all’art. 1, comma 3, lett. h) e comma 58, lett. c) L. 244/07 le plusvalenze ex art. 87 divengono esenti nel limite del 95%, ma rimane la tassazione del 16% delle plusvalenze fino a concorrenza di qualsiasi minusvalenza dedotta nei periodi precedenti a quello di entrata in vigore della riforma (quindi anche ante 2002), purchè non ancora riassorbite (c.d. recapture per masse). L’art. 86, comma 1, dispone che le plusvalenze dei beni relativi all’impresa diversi da quelli indicati nel comma 1 dell’art. 85, concorrono a formare il reddito: a) se sono realizzate mediante cessione a titolo oneroso; b) se sono realizzate mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni; c) se i beni vengono assegnati ai soci o destinati a finalità estranee all’esercizio dell’impresa. Ne consegue che in virtù del rinvio all’art. 86 operato dall’art. 87, affinchè si possa applicare l’esenzione deve verificarsi una delle ipotesi di realizzo indicate nell’art. 86, TUIR e cioè la cessione a titolo oneroso, l’assegnazione ai soci, o la destinazione a finalità estranee all’esercizio dell’impresa. Non rientrano invece nell’ambito applicativo della disposizione di esenzione gli atti che comportano soltanto la costituzione o il trasferimento di diritti reali di godimento sulla partecipazione, senza però estendersi al trasferimento a titolo definitivo della partecipazione stessa. Avendo riguardo al disposto dell’art. 9, comma 5, TUIR, in base al quale ai fini delle imposte sui redditi le disposizioni relative alle cessioni a titolo oneroso valgono anche per gli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento, rilevano per l’esenzione anche le plusvalenze derivanti da operazioni effettuate a titolo oneroso diverse dalla cessione propriamente intesa, ma che producono i medesimi effetti giuridici, quali il conferimento, la permuta e lo scambio di azioni. Per quanto riguarda le plusvalenze iscritte ma non ancora realizzate, ai sensi dell’art. 110, comma 1, lett. d) TUIR, il costo della azioni, delle quote e degli strumenti finanziari similari alle azioni si intende non comprensivo dei maggiori o minori valori iscritti i quali conseguentemente non concorrono alla formazione del reddito, né alla determinazione del valore fiscalmente riconosciuto delle rimanenze di tali azioni, quote o strumenti.

Anche per quanto riguarda la, determinazione delle plusvalenze (che invece di essere considerate tassabili, sono esenti al 95%) la struttura essenziale dell’art. 87 non si distingue da quella dell’art. 86. Infatti, l’art. 87, comma 1, prevede che non concorrono alla formazione del reddito imponibile in quanto esenti le plusvalenze determinate ai sensi dell’art. 86, commi 1, 2 e 3 relativamente alle azioni o quote di partecipazioni che presentino i requisiti per l’esenzione stessa.

L’art. 87 prevede che non concorrono alla formazione del reddito imponibili in quanto esenti nella misura del 95% le plusvalenze con i requisiti da esso prescritti.

In base all’art. 87, comma 1, TUIR non concorrono alla formazione del reddito imponibile (delle società di capitali e degli enti commerciali residenti9 in quanto esenti nella misura del 95% le plusvalenze determinate ai sensi dell’art. 86, commi 1, 2 e 3, relativamente ad azioni o quote di partecipazioni in società ed enti indicati nell’art. 5, TUIR (società in nome collettivo e in accomandita semplice e quelle ad esse equiparate), escluse le società semplici e gli enti ad esse equiparate, e nell’art. 73, TUIR (società di capitali ed enti commerciali, sia residenti sia non residenti nel territorio dello Stato).

L’art. 87 è collocato nel Titolo II (imposta sul reddito delle società). Sono considerati soggetti partecipanti e possono avvalersi del regime di partecipation exemption le seguenti categorie di soggetti residenti:

– soggetti passivi IRES, individuati dall’art. 73, TUIR, e cioè: società per azioni ed in accomandita per azioni; società a responsabilità limitata; società cooperative e di mutua assicurazione; enti pubblici o privati che abbiano o meno per oggetto esclusivo o principale l’esercizio di attività commerciali residenti;

– sono inoltre equiparati ai soggetti partecipanti IRES le società di persone (società in nome collettivo, in accomandita semplice e ad esse assimilate) e persone fisiche titolari di reddito di impresa;

– sono altresì soggetti partecipanti IRES società ed enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato, relativamente alle partecipazioni effettivamente connesse alle stabili organizzazioni in Italia.

Nel caso di soggetto partecipante IRES dunque, l’esenzione è pari al 95%; di conseguenza le plusvalenze confluiscono per l’intero ammontare nell’utile civilistico di tale soggetto titolare delle partecipazioni ed esso deve assolvere una minima imposta a fronte del riconoscimento di valori maggiori rispetto a quelli di bilancio. L’esenzione non si applica agli enti pubblici e privati residenti, che non abbiano per oggetto esclusivo o principale l’esercizio di attività commerciali. Il regime di cui si tratta non è inoltre applicabile per le plusvalenze realizzate a seguito della cessione di partecipazioni detenute in regime di impresa dai contribuenti c.d. minori.

Con riferimento ai soggetti IRPEF occorre verificare se le partecipazioni cui si riferiscono le plusvalenze siano possedute nell’ambito dell’esercizio di un’attività di impresa o al di fuori di esso e in quest’ultimo caso, se si tratti di partecipazioni non qualificate. Le partecipazioni appartenenti all’imprenditore si considerano relative all’impresa se indicate come tali nell’inventario. Per le imprese a contabilità semplificata, l’art. 65, TUIR prevede che, in luogo dell’indicazione nel libro degli inventari, i beni relativi all’impresa possono essere indicati nel registro dei beni ammortizzabili o, eventualmente, nel registro degli acquisti tenuto ai fini dell’IVA. Per i soggetti operanti in regime di impresa, ossia imprenditori individuali e società di persone, le plusvalenze di cui all’art. 87 non concorrano alla formazione del reddito imponibile in quanto esenti, ma limitatamente al 60% del lor ammontare (percentuale rideterminata al 50,28% dal D.M. 20 aprile 2008 in base alla ridotta aliquota IRES del 27,5%). Ne consegue che la parte imponibile delle plusvalenze, pari al 40%, costituisce reddito di impresa ed è soggetta a tassazione ordinaria.

L’art. 67, comma 1, lett. c) e c-bis), prevede che sono redditi diversi se non costituiscono redditi di capitale o se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate (lett. c), nonché le plusvalenze, diverse da quelle imponibili ai sensi della lettera c) (partecipazioni non qualificate9, realizzate mediante cessione a titolo oneroso di azioni e di ogni altra partecipazione al capitale o al patrimonio di società di cui all’art. 5, escluse le associazioni di cui al comma 3, lett. c) e dei soggetti di cui all’art. 73, nonché di diritti o titoli attraverso cui possono essere acquisite le predette partecipazioni (lett. c-bis). Una partecipazione è qualificata qualora rappresenti una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20% o una partecipazione al capitale o al patrimonio superiore al 5 o al 25%, a seconda che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni.

Le plusvalenze su partecipazioni qualificate siano imponibili per il 40% del loro ammontare (49,72%, vedi D.M. 2 aprile 2008). La parziale imponibilità delle citate plusvalenze non può applicarsi ed esse incorrono alla formazione del reddito pe il loro intero ammontare laddove esse siano relative a partecipazioni in società residenti in Stati non white list-RFP, salvo l’avvenuta dimostrazione, a seguito di esercizio dell’interpello, che dalla collocazione della società partecipata non sia stato conseguito, sin dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in Stati non white list-RFP. Con riferimento ai soggetti IRPEF non esercenti attività di impresa, le plusvalenze conseguite su partecipazioni non qualificate sono soggette al prelievo in forma sostitutiva di cui all’art. 5, comma 2, d.lgs. 461/1997, nella misura del 12,5% sull’intero ammontare, in alternativa, è possibile optare per il regime del risparmio amministrato (art. 6, d.lgs. 461/1997) oppure per quello del risparmio gestito (art. 7, d.lgs. 461/1997). La parziale imponibilità delle plusvalenze non può applicarsi ed esse concorrono alla formazione del reddito per il loro intero ammontare laddove esse siano relative a partecipazioni in società residenti in Stati non white list-RFP, salvo l’avvenuta dimostrazione, a seguito di esercizio dell’interpello, che dalla collocazione della società partecipata non sia stato conseguito, sin dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in Stati non white list-RFP.

Secondo l’art. 23, comma 1, lett. f), TUIR, si considerano prodotti nel territorio dello Stato le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società residenti, con esclusione:

– delle plusvalenze derivanti da cessione a titolo oneroso di partecipazioni in società residenti negoziate in mercati regolamentati, ovunque detenute;

– delle plusvalenze derivanti da cessione a titolo oneroso o da rimborso di titoli non rappresentativi di merci e di certificati di massa negoziati in mercati regolamentati, nonché da cessione o da prelievo di valute estere rivenienti da depositi e conti correnti;

– dei redditi derivanti da contratti conclusi, anche attraverso l’intervento di intermediari, in mercati regolamentati.

Quindi se lo Stato di residenza del cedente in base alle proprie norme sostanziali assoggetta a tassazione siffatti utili da realizzo dei propri residenti, si verifica un’ipotesi di potestà impositiva concorrente dello Stato della residenza e della fonte, se la società di cui si cedono le partecipazioni è residente in Italia.

L’esenzione delle plusvalenze si applica anche alle stabili organizzazioni di società ed enti commerciali non residenti. In Italia il regime non si applica. Il regime della partecipation exemption si applica quindi alle operazioni di realizzo relative alle azioni ed alle quote di partecipazione in: società di capitali (SpA, Sapa, Srl); società cooperative; società di mutua assicurazione; società in nome collettivo e in accomandita semplice, comprese le società di fatto che abbiano per oggetto l’esercizio di attività commerciali; società di armamento; enti pubblici e privati diversi dalle società, relativamente all’attività di impresa commerciale da essi esercitata, inclusi i consorzi e le associazioni non riconosciute. L’esenzione non trova applicazione in relazione a plusvalenze realizzate sulle quote di partecipazione in società semplici ed enti ad esse equiparati, come le società di fatto che non abbiano per oggetto l’esercizio di attività commerciali e le associazioni professionali senza personalità giuridica.

Le plusvalenze relative al realizzo di azioni proprie sono ammesse al regime di partecipation exemption, a condizione che ricorrano tutti i requisiti previsti dall’art. 87 (ed in particolare, quelli relativi alla durata minima del possesso ed alla classificazione nella categoria delle immobilizzazioni finanziarie).

Il pagamento delle tasse in Florida: funzionamento, vantaggi e differenze con l’Italia.

Il sistema fiscale negli Stati Uniti è molto più vantaggioso che in Italia, sia per le persone fisiche, che per esempio in Florida non pagano tasse, sia pe le società, per cui le imposte sono nettamente inferiori rispetto al nostro Paese. Per questo, la Florida è uno degli stati ideali in cui vivere grazie alla ridotta pressione fiscale.

Quali sono le principali differenze tra il sistema fiscale della Florida e quello dell’Italia?

Le tasse sulle vendite

Gli Stati Uniti non impongono la nostra IVA pari al 22%, bensì delle tasse sulle vendite, chiamate sales tax.

Queste, in Florida, ammontano circa al 6%, ma con la variazione dei punti decimali a seconda della contea (per esempio a Miami sono pari al 7,5%).

A differenza dell’IVA, queste tasse non sono incluse nel prezzo di vendita, ma verranno aggiunte solo al momento del pagamento. Per cui non c’è da rimanere sorpresi quando alla cassa ci si ritrova a dover pagare un prezzo leggermente superiore a quello indicato nel cartellino, né tantomeno se al ristorante il conto finale sembrerà più alto rispetto ai prezzi letti sul menu.

Le tasse sulle proprietà.

Le imposte sulle proprietà sono le tasse primarie dello Stato della Florida e vengono calcolate in base al valore del mercato. In particolare, per chi ha una casa, si aggirano intorno all’1.5% annuale sul valore della proprietà. Tuttavia, in Florida, ci sono delle esenzioni sulla prima casa, le quali prevedono che un importo fino a $ 50.000 sia esente da tassazione, mentre il rimanente valore del bene verrà tassato regolarmente. Inoltre, garantiscono che il valore della proprietà su cui verranno calcolate le tasse non aumenterà più del 3% ogni anno.

Anche tutti i redditi generati dagli affitti sono soggetti a tassazione in Florida, per un ammontare che varia tra il 15% e il 34%.

Le tasse di successione

La Florida non impone tasse statali di successione. Queste, quindi, verranno pagate solo a livello federale. In particolare, le imposte di successione si calcolano sul valore totale del denaro o delle proprietà che una persona deceduta lascia in eredità, e devono essere pagate prima della distribuzione dei beni ai beneficiari. Tuttavia, si applicano solo se il valore del bene supera una certa soglia ogni anno, che in genere è di 1 milione di dollari.

Le imposte sul reddito

La tassazione sul reddito delle società

Per quanto riguarda la tassazione delle società, le LLC e le Corporation vengono tassate a livello di socio.

In particolare, il socio della LLC non verrà tassato nella sua dichiarazione individuale dei redditi, bensì in quella della società, che gode di una tassazione agevolata, in quanto esente dal pagamento delle imposte statali. Il socio della Corporation, invece, dovrà versare una tassa statale sul reddito della società, fissa al 5,5% e una tassa federale.

La tassazione sul reddito delle persone fisiche

La Florida è uno dei pochi Stati d’America che, per costituzione, non impone tasse sul reddito delle persone fisiche, il cui reddito viene quindi tassato solo a livello federale.

Come viene effettuato il calcolo delle tasse a livello federale? La percentuale delle tasse viene calcolata in base ai vari scaglioni di reddito annuo:

– 10% su un reddito annuale fino a $9.225 per applicazioni individuali e $18.450 per applicazione congiunta (sposati o vedovi)

– 15% su un reddito annuale da a $9.226 a $37.450 per applicazione individuale e da $18.451 a $74.900 per applicazione congiunta (sposati o vedovi)

– 25% su un reddito annuale compreso tra $37.451 e $90.750 per applicazioni individuali e tra $74.901 e $151.200 per applicazione congiunta (sposati o vedovi)

– 28% su un reddito annuale compreso tra $90.751 e $189300 per le applicazioni individuali e tra $151.201 e $230.450 per applicazione congiunta (sposati o vedovi)

– 33% su un reddito annuale compreso tra $189.301 to $411.500 per applicazioni individuali e tra $230.451 e $411.500 per applicazione congiunta (sposati o vedovi)

– 35% su un reddito annuale compreso tra $411.501 e $413.200 per applicazioni individuali e tra $411.501 a $464.850 per applicazione congiunta (sposati o vedovi)

– 39,6% su un reddito annuale a partire da $413.201 per le applicazioni individuali e da $464.851 per applicazione congiunta (sposati o vedovi).

Quali sono i moduli necessari ai fini del pagamento delle tasse negli U.S.A.? Ai fini del pagamento delle tasse, sarà necessario presentare una serie di documenti imposti dall’Internal Revenue Service (IRS), che riportano informazioni riguardanti le entrate nel corso dell’anno e il reddito.

Le tasse per i lavoratori

I lavoratori dipendenti dovranno presentare, entro metà Aprile, un modulo che indichi il reddito dell’anno precedente. In particolare, alla fine dell’anno, il datore di lavoro dovrà riportare il tuo stipendio annuale nel modulo W-2, che dovrà compilare e consegnare ai dipendenti entro il 31 Gennaio. Se sei un lavoratore indipendente o lavori in proprio, il modulo 1099 riporterà il tuo reddito indicando guadagni, interessi, utili e pagamenti. In particolare, riceverai un modulo 1099-MISC da ogni cliente che ti paga almeno $600 nel corso dell’anno.

Per esempio, se sei un freelancer, uno scrittore, un consulente o un artista, dovrai riportare tutto quello che guadagni e pagare le tasse per ciascun lavoro sul modulo 1099-MISC.

Le tasse per gli investitori

Se possiedi un portafoglio di azioni o un fondo d’investimento, dovrai compilare il modulo 1099-DIV in cui indicare tutti gli utili che ricevi e distribuisci durante l’anno.

Inoltre, se sei titolare di qualsiasi tipo di investimento su cui ricevi interessi periodici, anche questi sono tassabili e devono essere riportati nel modulo 1099-INT. Normalmente, riceverai questo modulo direttamente dalla banca preso la quale possiedi il tuo conto di risparmio.

Le tasse per i disoccupati

Le agenzie del governo statale e di quello federale devono riportare nel modulo 1099-G i rimborsi delle tasse e le indennità di disoccupazione che le persone prive di occupazione ricevono nel corso dell’anno. Quindi, se non hai un impiego e ricevi un’indennità di disoccupazione, dovrai indicare l’intero importo nel modulo 1099-G.

Le tasse per i pensionati

Quando prelevi dal tuo fondo pensione IRA, nella maggior parte dei casi, l’importo è tassabile. In particolare, riceverai un modulo 1099-R in cui saranno riportati tutti i prelievi che hai effettuato nel corso dell’anno. Il modulo dovrà includere anche qualsiasi altra forma di pagamento che ricevi dal tuo piano pensione.

Cancellazione di debiti

In alcuni casi, determinate transazioni possono incrementare il tuo reddito tassabile anche quando non ricevi un pagamento. Generalmente, questo avviene quando un creditore annulla, anche solo in parte, una posizione di pendenza dovuta ad un debito. In tal caso, l’IRS considera questo annullamento del debito come delle entrate tassabili. Anche nel caso in cui, ad esempio, la carta di credito della tua società non ti richiede più di pagare un saldo, l’importo cancellato dovrà essere indicato nel modulo 1099-C.

FLORIDA È UN PARADISO FISCALE VERO

In questo stato , solo l’imposta federale è dovuta : tasse dovute allo stato della Florida (” tasse statali “) , a differenza della stragrande maggioranza degli altri stati degli Stati Uniti.

A Miami Beach , oltre il 75 % delle transazioni immobiliari sono condotte con i proprietari non residenti con una tassazione flessibile e amichevole. L’imposta sulle plusvalenze made in USA può essere esonerato se i guadagni sono reinvestiti nel tempo. Affitti e reddito prodotto negli Stati Uniti sono esenti da imposte e imponibili in Francia in Florida. Si farà riferimento immediatamente per avvocati e commercialisti che si può consigliare e raccomandare le deduzioni e gli ammortamenti necessari ( tasse di proprietà , tasse , ecc … sono deducibili dalle tasse in Florida ).

L’imposta sul patrimonio non esiste negli Stati Uniti.

Florida prevede il pagamento annuale delle “tasse di proprietà” (tassa di proprietà), che può essere detratto dalla retribuzione di noleggio tempo di imposta. L’acquisizione di immobili prevede operazioni con proprietari non residenti che consente di isolare la tassa di proprietà e anche di proteggere successori grazie all’apporto di qualificati avvocati fiscalisti internazionali.

INFORMAZIONI SUGLI INVESTITORI VISA – EB5

Questo programma fornisce lo status di soggiornante condizionale per investitori qualificati e le loro famiglie per un investimento di $ 1 milione ( $ 500.000 per settori mirati qualificato ) per almeno 10 con la creazione di posti di lavoro americani.

I vantaggi :

• senza limiti di età , esperienza nel settore immobiliare o anche la lingua : non c’è bisogno di parlare inglese.

• il programma non richiede all’investitore di gestire la proprietà su una base quotidiana : può essere associato e non hanno altre attività professionali simultaneamente.

• l’investitore non è tenuto a fare una presenza negli Stati Uniti e può continuare la sua attività in paesi stranieri.

• l’investitore non è tenuto a risiedere nella città in cui si trova l’immobile e può scegliere un altro comune per vivere.

• restrizioni su viaggi e l’investitore può entrare senza visto.

• l’investitore si sceglie dipendenti senza restrizioni.

• l’investitore può ottenere i visti per la sua famiglia e godendo di tutti i benefici di residenti permanenti, quali l’ammissione alle università a prezzi locali.

• il metodo prende il via dopo circa 24 mesi dalla domanda e fornisce la capacità della naturalizzazione americana dopo 5 anni.

LA BLACK LIST

La Black List è un elenco di Paesi in cui vige una fiscalità privilegiata e verso i quali le imprese italiane hanno l’obbligo di comunicazione delle operazioni intercorse con loro, come previsto dalla legge 448/98 con modificazioni con il decreto-legge 25 marzo 2010, n. 40, convertito, con modificazioni, dalla legge 22 maggio 2010, n. 73, concernenti le disposizioni e le prassi di tipo tributario e finanziario urgenti per la lotta contro l’evasione fiscale e le frodi fiscali internazionali e nazionali.

In economia, la Blacklist è una lista stilata nazionalmente da vari paesi, e internazionalmente dall’Ocse, contenente paesi con particolari regimi fiscali, detti anche paradisi fiscali.

In Italia, tutte le imprese e contribuenti che intrattengono relazioni commerciali con i paesi presenti nella Black List hanno l’obbligo di comunicare mediante apposita dichiarazione annuale all’Agenzia delle Entrate, tutte le operazioni compiute verso questi paesi. Obbiettivo delle cosiddette pratiche di tax planning aggressivo, fra possono rientrare le transazioni commerciali con paesi a fiscalità privilegiata, è abbattere effective tax rate complessivo sugli utili generati worldwide attraverso il profit shifting verso paesi che offrono regimi di tassazione più favorevoli.

E’ doveroso sottolineare che effettuare operazioni commerciali con soggetti residenti in Paesi a fiscalità privilegiata non comporta particolari aggravi da un punto di vista operativo sia per quanto riguarda le formalità iva che doganali da espletare; effettuare un’esportazione o importazione di beni o prestare o ricevere servizi da Paesi “black list” non comporta particolari oneri aggiuntivi, trattandosi pur sempre di operazioni commerciali con operatori economici comunitari o extracomunitari.

Quindi ad esempio un’esportazione diretta di beni verso la Svizzera (Paese “black list”) o verso la Norvegia (Paese non “black list”) comporterà sempre da un punto di vista iva l’emissione di una fattura “non imponibile ai sensi dell’art. 8 comma 1 lett.a) del D.P.R. 633/1972”, come del resto per l’importazione di beni da Taiwan (Paese “black list”) o dagli Stati Uniti (Paese “non black list”) si potrà detrarre l’iva sulla base della bolletta doganale d’importazione.

NOVITA’ IN BREVE

Il decreto Semplificazioni per le società interviene anche nell’ambito della fiscalità internazionale e nello specifico:

• Per le società con sede legale o amministrativa estera, non dovranno più comunicare nella dichiarazione dei redditi l’indirizzo dell’eventuale stabile organizzazione nel territorio stesso e le generalità e l’indirizzo in Italia di un rappresentante fiscale e tributario.

• Comunicazione operazioni con paesi Blacklist: solo una volta l’anno e solo se l’ammontare complessivo di dette operazioni superano la soglia dei 10.000 euro all’anno. Al di sotto di tale limite, vi è l’esclusione dall’obbligo di comunicazione delle operazioni con paesi black list. Attualmente, invece, l’obbligo di comunicare per via telematica all’Agenzia delle Entrate, tutte le cessioni di beni e le prestazioni di servizi, è fissato a 500 € qualora effettuate e ricevute nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi Black list

• Richiesta di autorizzazione a poter effettuare operazioni intracomunitarie: con l’entrata in vigore della nuova normativa, il contribuente viene autorizzato ad effettuare le operazioni intracomunitarie, nel momento in cui l’Agenzia delle Entrate, attribuisce il numero di partita IVA. Fino adesso, invece, la norma prevedeva che l’autorizzazione poteva essere concessa o negata dopo 30 giorni dalla attribuzione della Partita IVA: mento positivo.

• Denuncia dei premi incassati dagli operatori esteri nel mese precedente: cambia e si semplifica, infatti, ai fini di pagamento dell’imposta sulle assicurazioni, gli operatori esteri che operano in Italia, dovranno comunicare all’Agenzia delle Entrate i premi incassati non più ogni mese bensì una volta all’anno entro il 31 maggio, analogamente a quanto avviene per le imprese stabilite in Italia.

NORMATIVA

Negli ultimi anni l’Amministrazione finanziaria ha introdotto un nuovo ed alquanto oneroso adempimento a carico dei contribuenti e una più stringente normativa fiscale per contrastare da un lato fenomeni elusivi iva e dall’altro contrastare la distrazione di utili dall’Italia verso Paesi o territori a fiscalità privilegiata.

L’art. 1 del D.L. N. 40/2010 infatti ha introdotto l’obbligo di comunicare gli acquisti e le cessioni di beni nonché le prestazioni di servizi rese e ricevute, registrate o soggette a registrazione, nei confronti di operatori economici con sede, residenza o domicilio in Paesi a fiscalità privilegiata, cosiddetti “black list”.

I Paesi a fiscalità privilegiata sono stati individuati dal Decreto del Ministro delle finanze del 4 maggio 1999 e dal Decreto del ministro dell’economia e delle finanze del 21 novembre 2001.

L’elenco dei Paesi “black List” viene aggiornato periodicamente e pubblicato ogni anno in base alle disposizioni dell’Agenzia delle Entrate e dal Ministero dello Sviluppo Economico; recentemente (dal 24/02/2014) ad esempio la repubblica di San Marino è stato esclusa dall’ elenco dei Paesi a fiscalità privilegiata. Pertanto a decorrere da tale data le operazioni con soggetti residenti nella Repubblica di San Marino non sono più soggette a monitoraggio.

Con il D.L. 16/2012 è stata poi introdotta una nuova semplificazione volta ad alleggerire gli adempimenti fiscali delle imprese nei casi in cui le operazioni svolte con paesi “black list” risultino sporadiche e di modico valore. In particolare:

• è stato introdotto un limite d’importo al di sotto del quale le operazioni effettuate con operatori stabiliti in Paesi a fiscalità agevolata non devono essere segnalate; l’entità di tale soglia, sotto la quale la comunicazione non è dovuta, è stata stabilita in € 500 per ogni operazione effettuata.

• Si segnala poi: l’innalzamento della soglia minima al di sotto della quale il monitoraggio non è obbligatorio passando da euro 500 ad euro 10.000;

• la modifica della periodicità di presentazione dell’elenco, passando da mensile/trimestrale ad una periodicità annuale.

Infine ricordiamo che un ulteriore aggravio nel porre in essere operazioni black list, è rappresentato dalla norma prevista dall’ art. 110 comma 10 del Tuir che prevede, in linea generale, che non siano ammessi in deduzione le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti o localizzate in Stati o territori individuati come luoghi soggetti a fiscalità privilegiata. Tal principio generale di non deducibilità può comunque essere disapplicato (e quindi i relativi costi sostenuti diventare deducibili) nel caso in cui l’impresa residente in Italia fornisca la prova che le imprese estere:

• svolgono prevalentemente un’attività commerciale effettiva;

• le operazioni poste in essere rispondono ad un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione.

Ai fini del riconoscimento della deducibilità il contribuente deve indicare separatamente nella dichiarazione dei redditi l’importo dei componenti negativi di reddito portati in deduzione.

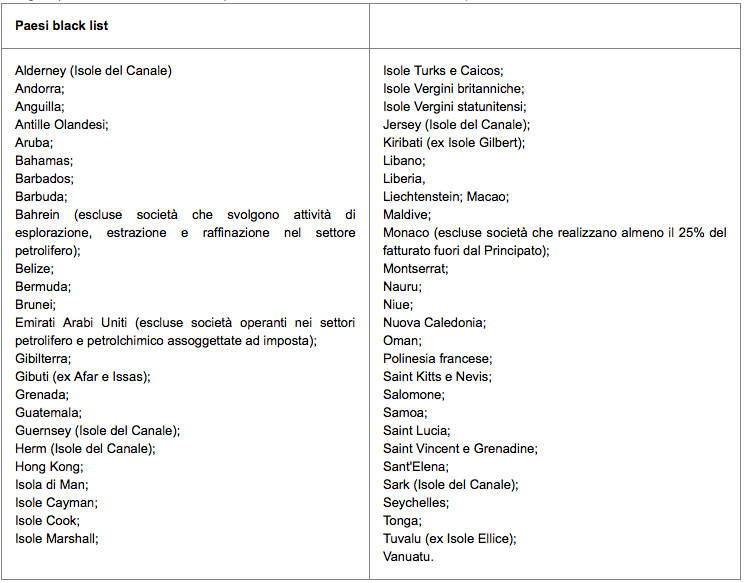

Lista paradisi fiscali con esclusione (articolo 2 D.M. 23 gennaio 2002):

Bahrein: fatta eccezione delle società che svolgono attività di esplorazione, estrazione e raffinazione nel settore petrolifero.

Fanno parte della Black List 2015 anche gli Stati e i territori:

Emirati Arabi Uniti: compresa Dubai, fatta eccezione delle società operanti nei settori petrolifero e petrolchimico assoggettate a d’imposta.

Monaco: fatta eccezione delle società che realizzano almeno il 25% del fatturato fuori dal Principato.

Singapore: fatta eccezione della Banca Centrale e degli organismi che gestiscono anche le riserve ufficiali dello Stato.

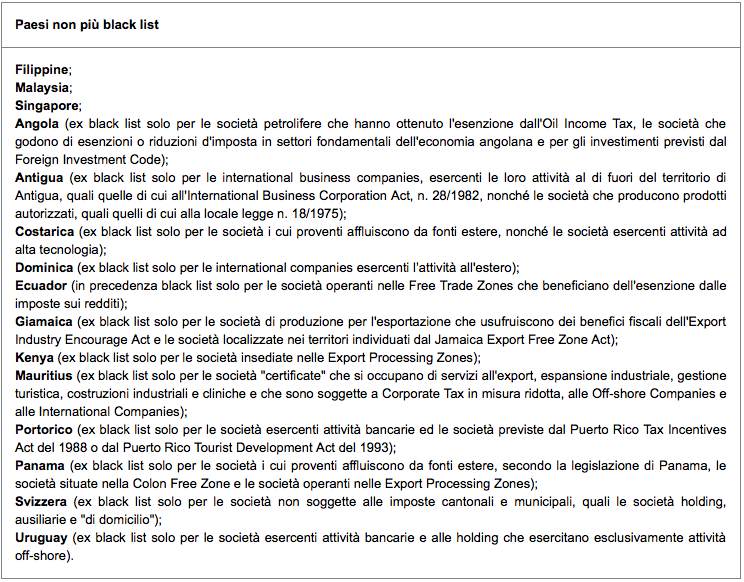

Lista regimi agevolati di Stati o territori a fiscalità non privilegiata (articolo 3, comma 1 D.M. 23 gennaio 2002):

Le disposizioni dell’articolo 3, comma 1 D.M. 23 Gennaio 2002, si applicano ai seguenti Stati e territori limitatamente ai soggetti e alle attività indicate:

Angola: alle società petrolifere che hanno ottenuto l’esenzione dall’Oil Income Tax, alle società che godono di esenzioni o riduzioni d’imposta in settori fondamentali dell’economia angolana e per gli investimenti previsti dal Foreign Investment Code. Antigua: alle international business companies, esercenti le loro attività al di fuori del territorio di Antigua, quali quelle di cui all’International Business Corporation Act, n. 28 del 1982 e successive modifiche e integrazioni, nonché con riferimento alle società che producono prodotti autorizzati, quali quelli di cui alla locale legge n. 18 del 1975, e successive modifiche e integrazioni.

Costarica: alle società i cui proventi affluiscono da fonti estere, nonché con riferimento alle società esercenti attività ad alta tecnologia;

Dominica: alle international companies esercenti l’attività all’estero;

Ecuador: alle società operanti nelle Free Trade Zones che beneficiano dell’esenzione dalle imposte sui redditi

Giamaica: alle società di produzione per l’esportazione che usufruiscono dei benefìci fiscali dell’Export Industry Encourage Act e alle società localizzate nei territori individuati dal Jamaica Export Free Zone Act

Kenia: alle società insediate nelle Export Processing Zones

Mauritius: alle società “certificate” che si occupano di servizi all’export, espansione industriale, gestione turistica, costruzioni industriali e cliniche e che sono soggette a Corporate Tax in misura ridotta, alle Off-shore Companies e alle International Companies

Panama: alle società i cui proventi affluiscono da fonti estere, secondo la legislazione di Panama, alle società situate nella Colon Free Zone e alle società operanti nelle Export Processing Zone

Portorico: alle società esercenti attività bancarie ed alle società previste dal Puerto Rico Tax Incentives Act del 1988 o dal Puerto Rico Tourist Development Act del 1993

Svizzera: alle società non soggette alle imposte cantonali e municipali, quali le società holding, ausiliarie e «di domicilio»

Uruguay: alle società esercenti attività bancarie e alle holding che esercitano esclusivamente attività off-shore.

Lista regimi agevolati di Stati o territori a fiscalità non privilegiata (articolo 3, comma 2 D.M. 23 gennaio 2002):

Si ricorda che il comma 2 dell’articolo 3 del D.M. 23 gennaio 2002 specifica che “le disposizioni del comma 1 si applicano, altresì, ai soggetti ed alle attività insediati negli Stati di cui al medesimo comma che usufruiscono di regimi fiscali agevolati sostanzialmente analoghi a quelli indicati, in virtù di accordi o provvedimenti dell’Amministrazione Finanziaria nei medesimi Stati”.

Aggiornamento del D.M. 23 gennaio 2002 pesi Black List: esclusione di Malta, Cipro e Corea del Sud

L’elenco dei Paesi sopra indicata nella tabella di riferimento, tiene conto delle modifiche apportate al D.M. 23 gennaio 2002 dal D.M. 27 luglio 2010 che ha stabilito l’esclusione dalla Black List dei paesi di Cipro, Malta e la Corea del Sud. Per Malta e Cipro, seppur contenute nel D.M. 23 gennaio 2002, sono state escluse come da Risoluzione dell’Agenzia delle Entrate 30 luglio 2004 n. 96, dalla black List in data 1° maggio 2004, con il loro ingresso nell’Unione Europea.

ELENCO PAESI BLACK LIST AGENZIA ENTRATE 2015: COMUNICAZIONE NUOVO MODELLO POLIVALENTE

Tutti i soggetti con partita Iva, quindi imprese, aziende, ditte individuali ecc, che intrattengono scambi commerciali di beni e servizi con Paesi a fiscalità agevolata devono obbligatoriamente effettuare la comunicazione Black List 2015 Agenzia delle Entrate di tutte le operazioni economiche effettuate.

Tale Comunicazione deve, pertanto, riportare le operazioni economiche stabilite dal D.L. N. 40/2010, art.1 che sono intercorse con soggetti, imprese, società aventi sede, residenza o domicilio nei paesi a fiscalità agevolata, i cosiddetti Paesi Black List.

Soggetti obbligati alla comunicazione Paesi Black List 2015:

Sono obbligati alla comunicazione annuale delle Operazioni Black List tutti i Soggetti che esercitano attività d’impresa, nello specifico:

Società di capitali ed enti commerciali (in senso ampio, soggetti ex articolo 73, comma 1, lettere a) e b) del TUIR)

Società di persone

• Imprese individuali

• Enti non commerciali, qualora conseguano redditi di impresa

• Stabili organizzazioni in Italia di società ed enti non residenti

• Soggetti non residenti nei cui confronti trova applicazione la disciplina delle c.d. Controlled Foreign Companies

• Soggetti non residenti, aventi residenza fiscale nel territorio dello Stato italiano ex articolo 73, comma 3 o comma 5-bis del TUIR

Soggetti esclusi Black List 2015:

I Soggetti che non sono obbligati alla comunicazione annuale delle Operazioni Black List tutti i Soggetti che non esercitano attività d’impresa, nello specifico:

• Enti non commerciali

• Privati

• Regime dei contribuenti minimiart. 1, cc. 96-116 L. 244/2007)

• Regime fiscale agevolato per le nuove iniziative produttive (art. 13 L. 388/2000) per il periodo di efficacia dell’opzione.

Operazioni Paesi Black List 2015:

Le Operazioni Black List 2015 per le quali è previsto l’obbligo di comunicazione annuale all’Agenzia delle Entrate tramite apposito Modello, sono tutte quelle operazioni commerciali intrattenute tra imprese italiane e Paesi Black List che hanno come oggetto:

• acquisto di merce da fornitore black list extra Ue con sdoganamento della merce in Ue

• cessioni di beni

• prestazioni di servizi effettuate e ricevute

• prestazioni di servizi registrate o soggette a registrazione

• Importazione per cui l’Iva non è dovuta a seguito della presentazione in Dogana della lettera di intento

• Importazione senza Iva

• Fattura del fornitore registrata in contabilità prima della bolletta doganale

Non vanno comunicate le operazioni Iva dei soggetti in trasferta in Paesi elencati sulla black list, le prestazioni correttamente classificate nel costo del personale secondo i principi contabili adottati dall’impresa, relative a:

• trasporti

• alberghiere

• tutte le spese relative alla trasferta

Comunicazione Operazioni Paesi Black List scadenza 2015:

La comunicazione all’Agenzia delle Entrate delle operazioni con Paesi Blck List deve essere effettuata per via telematica dai soggetti obbligati mediante apposito modello di comunicazione entro l’ultimo giorno del mese successivo al periodo di riferimento.

I dati delle operazioni economiche dei soggetti passivi d’Iva con Paesi della Black List devono essere comunicati all’Agenzia delle Entrate, la periodicità e la soglia è cambiata a seguito dell’entrate in vigore del decreto semplificazioni. La nuova soglia è fissata a 10 mila euro per tutte le operazioni intrattenute, quindi considerate complessivamente e non per ciascuna operazione.

Nella Comunicazione delle Operazioni Black List va inoltre dichiarato:

• il codice fiscale (o altro codice identificativo) attribuito all’operatore dallo Stato in cui lo stesso è stabilito, residente o domiciliato.

• la ditta, cognome, nome, luogo e data di nascita, domicilio fiscale, se si tratta di persona fisica

• la denominazione o ragione sociale, sede legale o amministrativa, se soggetto non persona fisica

• per ciascun operatore, il totale delle operazioni attive e passive effettuate, distinto tra operazioni imponibili (va evidenziato l’importo complessivo della relativa imposta), non imponibili, esenti e non soggette, al netto delle relative note di variazione, e, per le note di variazione emesse e ricevute relative ad annualità precedenti, il totale delle operazioni e la relativa imposta.

Lista paesi black list Agenzia entrate: sanzioni omessa comunicazione operazioni IVA

Le Sanzioni per omessa comunicazione Paesi black list 2015 prevista per i soggetti che seppur obbligati alla Comunicazione di tutte le Operazioni commerciali economiche intrattenute con i Paesi appartenenti alla Black List per la mancata presentazione, omissione, o l’invio di una comunicazione con il nuovo modello polivalente anche con dati non veritieri o incompleti, è applicabile nella misura di:

• da euro 258 ad euro 2.065, elevata al doppio: in caso di omessa presentazione della comunicazione o di trasmissione della stessa con dati incompleti o inesatti

• da euro euro 2.065 aumentata di un quarto fino al doppio: per chi viola con una sola azione od omissione, diverse disposizioni anche relative a tributi diversi

• cumulo materiale: in caso di ripetuta violazione dell’obbligo di comunicazione in esame

Per tutti gli aspetti sanzionatori non espressamente previsti dalla disciplina in commento si applicano, ovviamente, le regole generali in tema di sanzioni. Pertanto, la violazione consistente nell’omessa presentazione della comunicazione o nella trasmissione della stessa con dati incompleti o inesatti può essere oggetto di ravvedimento, ai sensi dell’art. 13 del D.Lgs. n. 472 del 1997.

Super Black List e Antiriciclaggio:

Il decreto antiriciclaggio, introdotto dalla Manovra Finanziaria del 2010 ha previsto la necessità di emanare una nuova Super black List per i Paesi a rischio di riciclaggio, di finanziamento al terrorismo, di scarso scambio di informazioni anche in materia fiscale. Il decreto del Ministro dell’economia e delle finanze del 27 luglio 2010, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 4 agosto 2010, n. 180, ha eliminato dalle liste dei Paesi a fiscalità privilegiata Cipro e Malta, nuovi Stati dell’Unione europea, e la Corea del sud che ha sottoscritto un accordo amministrativo con l’Amministrazione fiscale italiana sullo scambio informazioni. Dall’esercizio fiscale 2010 non si applicano più nei confronti di questi Stati la norma sulle persone fisiche, Cfc e indeducibilità dei costi. Il decreto è intervenuto modificando le liste degli Stati e territori aventi un regime fiscale privilegiato. In particolare 3 sono state le novità introdotte dal Decreto che riguardano i Paesi Black List:

Divieto di operazioni e consulenze con soggetti residenti in paesi “black list” (art. 36): banche, intermediari finanziari, professionisti, non potranno effettuare operazioni e consulenze a favore di soggetti di cui siano direttamente o indirettamente parte società fiduciarie, trust, società anonime con azioni al portatore aventi sedi nei paesi a fiscalità privilegiata.

Autorizzazione agli appalti pubblici per i soggetti residenti in paesi “black list” (art. 37): Le imprese residenti nei paesi “black list” potranno partecipare agli appalti pubblici in Italia solo dopo l’autorizzazione del Ministero dell’Economia e delle Finanze a seguito della comunicazione dei dati dei titolari effettivi dell’impresa.

Obbligo per i non residenti di indicazione del codice fiscale per l’apertura di rapporti con operatori finanziari (art. 34): I contratti stipulati dagli operatori finanziari con clienti non residenti riguardanti l’apertura o la chiusura di un rapporto continuativo devono riportare il codice fiscale del cliente non residente.

Operazioni Paesi Black List e modello intrastat 2015:

In caso di acquisto di un bene o di un servizio da Paesi appartenenti alla Black List come per esempio Svizzera, Lussemburgo è importante considerare l’obbligo da parte dell’imprese italiane di presentare la comunicazione operazioni Black List e Modello Intrastat 2015. Infatti, la comunicazione all’Agenzia delle dogane dei modelli Intrastat non esonera la comunicazione della black list. Pertanto, se effettuano cessioni o acquisti di beni e servizi sopra i 10000 euro verso per esempio il Lussemburgo, andranno compilati:

Modello Intrastat: presentazione obbligatoria degli Elenchi Intrastat delle operazione intracomunitarie riguardanti l’acquisto e/o cessioni di beni e servizi da parte di soggetti aventi partita iva comunitaria che operano all’interno della Comunità Europea.

Elenco Paesi Comunità Europea con Obbligo Intrastat:

- Austria

San Marino non è un paese UE nonostante ciò esistono accordi per quanto riguarda gli scambi di beni con l’Italia, inoltre, alcuni paesi della Comunità Europea rientrano anche nelle liste della Black List. Nello specifico, per chi acquista beni da San Marino vige l’obbligo di compilazione e trasmissione del modello polivalente.

LA MODIFICA DEI CRITERI DI INDIVIDUAZIONE DEI PAESI BLACK LIST

Ai fini della disciplina CFC “Controlled foreign company”, l’art. 167 comma 4, del Tuir stabilisce che si considerano privilegiati i regimi fiscali di Stati o territori individuati in ragione del livello di tassazione sensibilmente inferiore a quello applicato in Italia, della mancanza di un adeguato scambio di informazioni ovvero di altri criteri equivalenti.

L’art. 1, comma 680, della legge n. 190/2014 ha integrato il citato comma 4, stabilendo criteri oggettivi per individuare i Paesi black list. In particolare, è stato chiarito che, a tali fini:

• si considera livello di tassazione sensibilmente inferiore a quello applicato in Italia un livello di tassazione inferiore al 50% di quello applicato in Italia, e;

• sono in ogni caso privilegiati i regimi fiscali speciali che consentono un livello di tassazione inferiore al 50% di quello applicato in Italia, ancorché previsti da Stati o territori che applicano un regime generale di imposizione non inferiore al 50% di quello applicato in Italia.

Attenzione

Le nuove disposizioni si applicano dal 2015.

MODIFICA DELLA BLACK LIST

In attuazione della norma suddetta, con il D.M. 30 marzo 2015 è stato modificato il D.M. 21 novembre 2001, recante l’elenco degli Stati o territori a regime fiscale privilegiato ai fini delle disposizioni in materia di imprese estere controllate e collegate (art. 167 e 168 del Tuir). Ecco la nuova black list ai fini della disciplina CFC.

STATI O TERRITORI NON INCLUSI NELLA “BLACK LIST” A CUI SI ESTENDE LA DISCIPLINA CFC

Nonostante la definizione puntuale dell’elenco della black list, l’art. 167, comma 8-bis, del Tuir prevede che la disciplina CFC si applichi anche nell’ipotesi in cui i soggetti controllati siano localizzati in Stati o territori diversi da quelli di cui alla black list, se ricorrono congiuntamente le seguenti condizioni:

• sono assoggettati a tassazione effettiva inferiore a più della metà di quella a cui sarebbero stati soggetti ove residenti in Italia. Il confronto tra tassazione effettiva estera e quella interna deve considerare esclusivamente le imposte sul reddito (individuate in base alla Convenzione contro le doppie imposizioni), ed escludere l’Irap. In mancanza di Convenzione devono considerarsi solo l’Ires e sue addizionali, mentre, per il paese estero, le corrispondenti imposte sul reddito;

• hanno conseguito proventi derivanti per più del 50% dalla gestione, dalla detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie, dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente non residente, ivi compresi i servizi finanziari.

Tuttavia, il soggetto residente può sfuggire a tale “estensione” della black list dimostrando, in sede di interpello ex art. 167, comma 5, del Tuir che l’insediamento all’estero non rappresenta una costruzione artificiosa volta a conseguire un indebito vantaggio fiscale.

Attenzione

Le disposizioni del comma 8-bis non si applicano alle società estere collegate di cui all’art. 168 del Tuir.

CENNI SULLA DISCIPLINA DELLE IMPRESE ESTERE CONTROLLATE E COLLEGATE DI CUI ALL’ART. 167 E 168 DEL TUIR (CFC)

Attualmente la normativa Cdc è disciplinata dall’articolo 167 (cui è stato trasfuso il dettato normativo di cui al previdente articolo 127 bis) del DPR n. 917/1986.

Presupposto per la applicazione della normativa relativa alle cfc è il possesso di redditi conseguiti in uno degli Stati o territori con regime fiscale privilegiato da imprese, società o enti controllati, direttamente o indirettamente, da persone fisiche, anche non titolari di reddito di impresa in Italia, o dai soggetti di cui agli articoli 5 (società semplici, in nome collettivo, in accomandita semplice) e 87, comma 1, lettere a), b) e c) (soggetti passivi IRPEF) del TUIR, residenti nel territorio dello Stato. Rientrano in detta disposizione anche i redditi conseguiti da controllate estere, ancorché non residenti in uno degli Stati o territori individuati dal citato decreto ministeriale, che tuttavia provengano da stabili organizzazioni situate in uno di detti Stati o territori.

Verifica della situazione di controllo. Ai sensi dell’articolo 1, comma 3, del D.M. 21 novembre 2001, n. 429, per la verifica della sussistenza del controllo (che è il presupposto per la imputazione dei redditi al soggetto residente) rileva la situazione esistente alla data di chiusura dell’esercizio o periodo di gestione del soggetto estero controllato.

Nel caso in cui né dallo statuto del soggetto estero controllato né dalle disposizioni generali del paese estero sia dato individuare una data di chiusura dell’esercizio o periodo di gestione, si dovrà fare riferimento alla data di chiusura dell’esercizio fiscale del soggetto residente controllante.

Il reddito conseguito dalla controllata estera è imputato al soggetto residente controllante prescindendo dal periodo di possesso della partecipazione e dall’effettiva percezione dei dividendi.

Verificandosi il presupposto del controllo alla data di chiusura dell’esercizio della partecipata estera, il reddito conseguito nell’esercizio dovrà essere imputato al soggetto residente controllante in proporzione alla sua quota di partecipazione agli utili e verrà tassato in modo separato in capo allo stesso secondo quanto previsto dall’articolo 167 comma 6 del Testo Unico. Pertanto, poiché il reddito in discorso è imputato al soggetto residente che esercita il controllo come conseguenza del possesso della partecipazione agli utili alla data di chiusura del proprio esercizio, per procedere alla imputazione dei redditi per trasparenza, è necessario che oltre al controllo (rilevato alla data di chiusura dell’esercizio della controllata), esista una partecipazione agli utili del soggetto non residente ancora posseduta alla data di chiusura dell’esercizio della controllata.

Attenzione

In virtù del rinvio dell’art. 168, comma 1, del Tuir le disposizioni CFC si applicano anche nel caso in cui il soggetto residente in Italia detiene una partecipazione non inferiore al 20% (10% per le società quotate) agli utili di un’impresa, di una società o di altro ente, residente o localizzato in Stati o territori black list.

La disposizione suddetta non si applica se il soggetto residente dimostra, alternativamente, che:

• la società non residente svolge un’effettiva attività industriale o commerciale, come sua principale attività, nel mercato dello stato o territorio di insediamento;

• dalle partecipazioni non consegue l’effetto di localizzare i redditi in Stati o territori black list.

La dimostrazione di una (o entrambe) delle esimenti deve essere fornita – relativamente a ciascuna partecipata estera – in sede di interpello, da presentarsi secondo le modalità di cui all’art. 11 della legge n. 212/2000 (c.d. interpello ordinario).

Avvocato Delio Cardilli